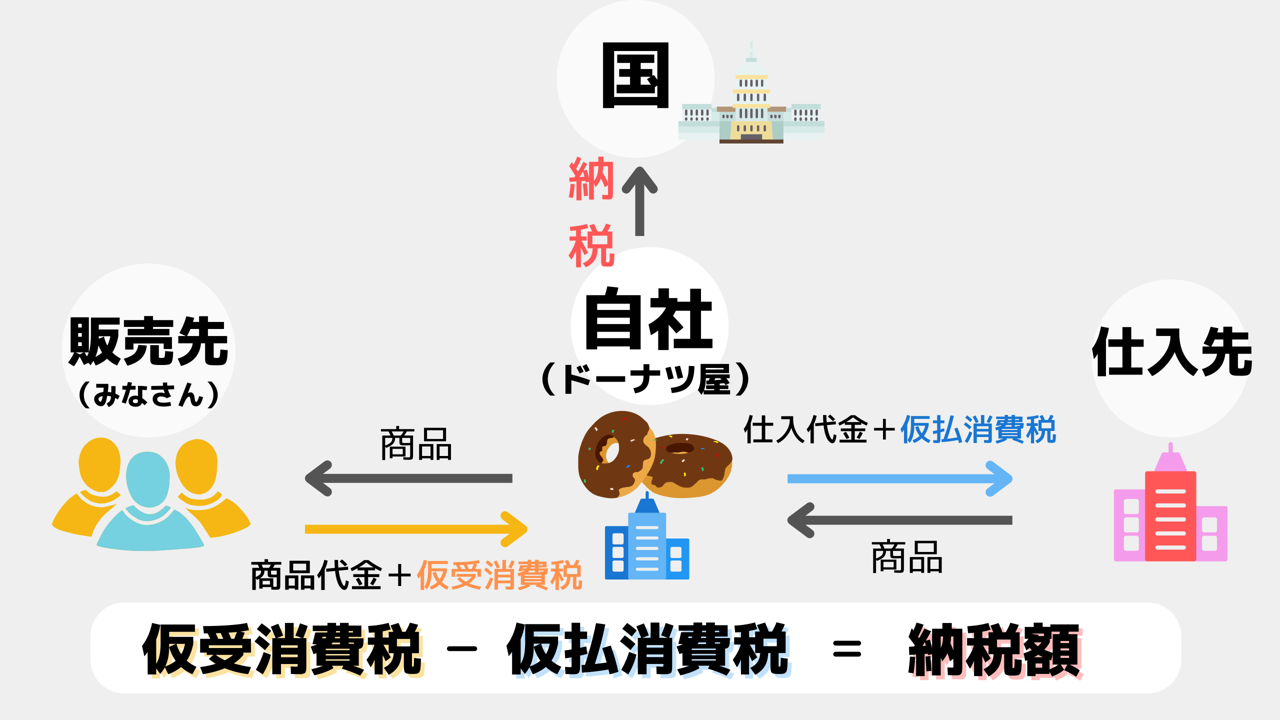

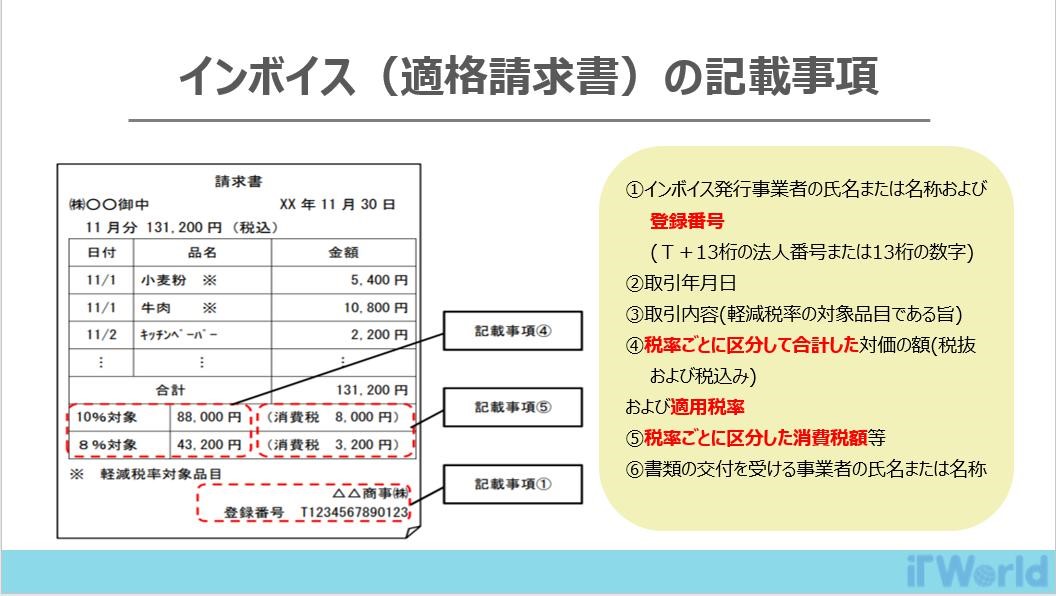

【速報】5分で読める!インボイス制度~令和5年度税制改正大綱を踏まえて~第1弾 Posted on 2022年11月7日 by kondo 公開日:2022年11月7日最終更新日:2022年12月22日 みなさまこんにちは。2023年10月施行と、対応のタイムリミットが迫るインボイス制度ですが、本日は概要についてわかりやすくお届けしていきます。 本コラムは、2022年12月16日発表の「令和5年度税制改正大綱」(以下:税制改正)における変更点を踏まえた内容となっております。 目次▼そもそもインボイス制度って?▼仕入税額控除とは?▼インボイス(適格請求書)の要件は?▼ぜひ、お早めのご対応をIT Worldにご相談ください インボイス制度を対応だけでなく、活用するには3つのステップが必要になると考えております。そのため、本コラムではインボイス制度について、制度理解から実務対応、活用のためのプラスαの対応まで、全3回にわたって解説していきます。制度の概要を一旦理解しておきたい、部下にわかりやすく教えたい、そんな方におすすめの内容となっております。 今回はSTEP1「制度概要理解」を進めてまいります。 そもそもインボイス制度って? 消費税額の正確な徴収、そして取引の電子化を背景として施行されるインボイス制度、一言でまとめると、「仕入税額控除を受けるには適格請求書が必要になる」ということです。この制度の名前にもなっているインボイスというのは「適格請求書」のことを指します。この適格請求書の記載事項が、現行の区分記載請求書とは異なってきます。まずはこのインボイス制度の理解に必要不可欠な【仕入れ税額控除】について、【自社が買い手側の視点】と【自社が売り手側の視点】から解説いたします。 仕入れ税額控除とは? みなさんはドーナツ屋さんでドーナツを購入される際、100円のドーナツに8%の消費税がかかり、合計で108円支払っていますよね。そのドーナツを売っている会社は材料を【仕入れ(買い)】、加工して【販売(売る)】しています。この時、ドーナツ屋さんは【仕入れ(買い手側)】の際、仕入れ先に商品代+消費税を支払っています。これを仮払消費税といいます。ドーナツ屋さんがドーナツを【販売する(売り手側)】の際、商品代+消費税を受け取っています。この例の場合8円ですね。これを仮受消費税といいます。この、仮に受けた消費税から、仮に払った消費税を差し引いた額を、企業(ドーナツ屋さん)は国に納付します。だから、仮に払っている消費税を「経費で落とす」という言葉をよく耳にしますね。ということは…差し引かれる額(仮受消費税)は小さく、差し引く額(仮払い消費税)が大きいほうがいいですよね。下記の図で表すと、ドーナツ屋さんは「自社」と考えてみていただければと思います。 先ほど説明した、仮払消費税を仮受消費税から控除するために、インボイス(適格請求書)を取引先(買った先)に発行してもらい、保存する必要がある、というのがインボイス制度です。この、インボイス(適格請求書)に該当するものは「請求書・領収書・納品書・支払通知書・レシート・領収書」などがあげられます。 インボイス(適格請求書)の要件は? それではそんな仕入税額控除を受けるために必要なインボイス(適格請求書)には、どのような要件があるのでしょうか?インボイスへの記載事項は主に6点です。①インボイス発行事業者の氏名または名称および 登録番号 (T+13桁の法人番号または13桁の数字)②取引年月日③取引内容(軽減税率の対象品目である旨)④税率ごとに区分して合計した対価の額(税抜および税込み)および適用税率⑤税率ごとに区分した消費税額等⑥書類の交付を受ける事業者の氏名または名称 適格請求書発行事業者番号の記載が必要税率ごとに区分して合計した対価の額および適用税率の記載税率ごとに区分した消費税額等の記載現在の区分記載請求書と記載内容において異なる点は上記の3つですね。一つずつ見ていきましょう。 1.適格請求書発行事業者番号の記載が必要適格請求書発行事業者番号を記載する必要があります。さらに適格請求書発行事業者は課税事業者のみが登録可能ですが、登録にも申請の必要があります。登録にはダウンロードした書類に記入して提出する方法や、またはe-Taxというソフトなどから行えます。個人事業主の方はスマートフォンからでも申請が可能です。登録申請方法に関しても、弊社HPやセミナーにてご案内しています。 令和5年度の税制改正により、免税事業者(※)が適格請求書発行事業者となった場合、その課税期間における納付税額を、 課税標準額に対する消費税額の2割とすることができるようになりました。(※)基準期間の課税売上高が1,000万円以下であるものが対象この改正により、免税事業者が課税事業者となるハードルが下がりました。さらに通常増えると予想される事務負担が、納付税額が比較的簡便的に計算でき、インボイスの保存も不要であることから、事務負担の軽減も期待されます。また、適格請求書発行事業者登録申請の手続き期限について、免税事業者が課税期間の初日から適格請求書発行事業者の 登録を受けようとする場合の登録申請提出期限が初日から起算して15日前に変更となり、緩和されました。 2.税率ごとに区分して合計した対価の額および適用税率の記載 3.税率ごとに区分した消費税額等の記載これまでは消費税の記載に関して述べられていませんでしたが、インボイス制度施行後からは「税率ごと」に区分して合計した対価の額、および「適用税率」の記載がルールとなっています。「④税率ごとに区分した消費税額等」に1円未満の端数が生じる場合には「一つのインボイスにつき、税率の異なるごとに1回」の端数処理を行う必要があります。ということは、原稿の区分記載請求書よりも正確に消費税額が出ますが、行ごとに端数処理を行っている場合には、システムの改修が必要になってきますし、手作業で行う場合にはミスや工数の増加が見込まれます。 そしてインボイス制度における注目ポイントは【保存義務】です。 ここまで、インボイスへの記載事項のお話をしてきましたが、実はインボイス制度においては、課税取引におけるインボイス(適格請求書)を保存しなければ税額控除の対象になりません。=発行しただけ、受け取っただけでは消費税額控除を受けられません。なんと保存期間は7年。小学1年生が中学2年生になります。それだけの期間、インボイスを保存する必要があります。ここで一つ懸念点が出てきますね。【紙でインボイスのやり取りを行う場合、紙を7年間保存する必要がある】ことです。紙での保存には、紛失リスクや保存スペースの増加、コストがかさむことなどが懸念されますよね。冒頭でふれたように、取引の電子化を進める目的が背景にあるといわれておりますが、この保存に関するインボイス制度のルールと「電子取引・保存」は大きくかかわってくるところとなります。現在、請求書の発行や受領を紙で行っている事業者さまは、先述したような紙での取引・保存におけるリスクやコストを踏まえ、電子帳簿保存法に対応した形で電子化の検討を始めることが必要になってくるといえますね。 ぜひ、お早めの対応をIT Worldにご相談ください このように、インボイス制度は意外とややこしく、かつ確認する事項や変更、対応する事項が多く存在します。このように多面的な影響の大きいインボイス制度ですので、実質2023年10月から制度に的確に対応するためには、2022年10月には準備を開始するべきであると言えます。IT Worldではインボイス制度に対応した製品の取り扱いはもちろん、インボイス制度対応相談も受け付けておりますので、是非お気軽に相談・お問い合せください。次回はSTEP2 実務対応への理解と行動について【インボイス発行側】と【インボイス受領側】に分けてお話いたします。それではまた。 インボイス制度対応に関するご相談・お問い合わせ インボイス制度対応に関する経費精算システム一覧 2023年8月22日(火)14:00~15:00 セミナー開催 日本パートナー税理士法人 代表の神野宗人先生をお招きし、数多くインボイス制度のセミナーを行ってきた大洞から、「そういえばこんな業務はどうなるの?」といったインボイスに関する【ここでしか聞けない!】【今さら聞けない!】疑問を神野先生との対談形式でお伺いいたします。 セミナー詳細やお申込みはこちら