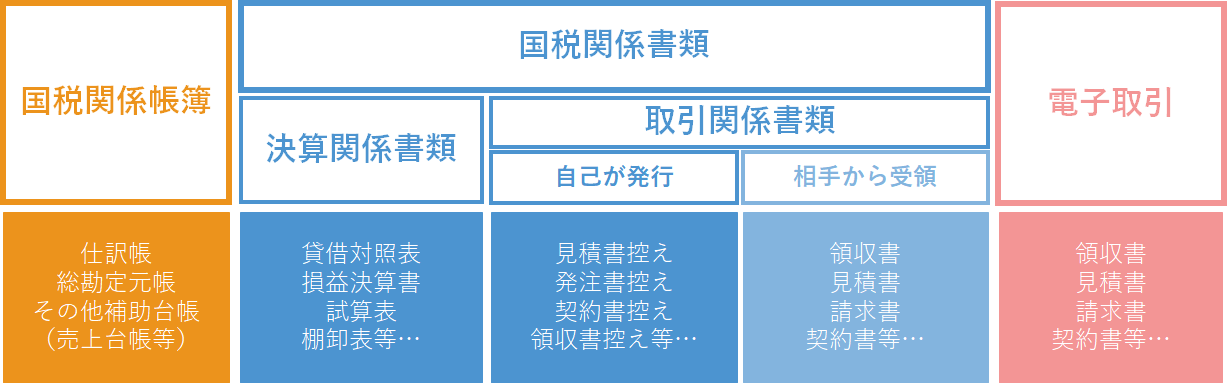

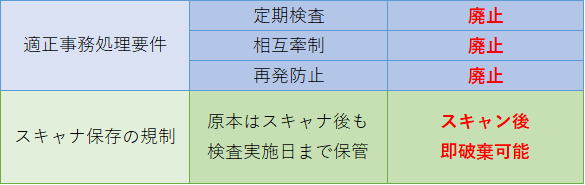

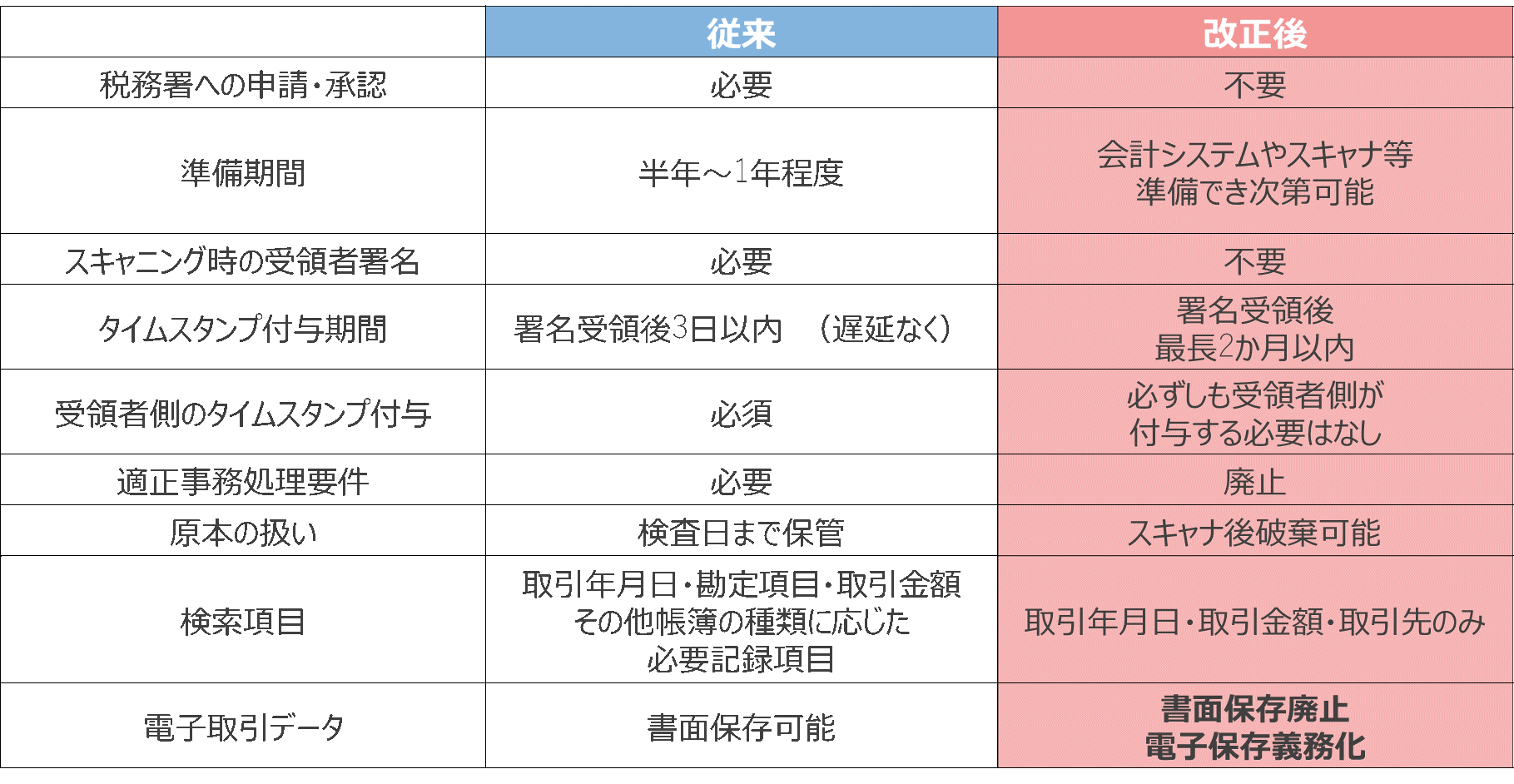

【速報】5分で読める!電子帳簿保存法~令和5年度税制改正大綱を踏まえて~第1弾 Posted on 2022年11月18日 by kondo 公開日:2022年11月18日最終更新日:2022年12月22日皆さまこんにちは。今回のコラムでは令和3年度の税制改正において改正等が行われた電子帳簿保存法について、改正内容の概要から企業がとるべき対応までを、全2回にわたって解説いたします。(本コラムは2022年12月16日発表の「令和5年度税制改正大綱」における変更点をふまえた内容となっております。)現在、電子取引における電子データ保存の義務化に関しての要件のみ宥恕期間が設けられておりますが2023年12月には全面適用となり、これは個人事業主を含むすべての事業者が対象(令和5年度の改正により令和6年1月からは新たな猶予条件が適用され条件を満たす場合、義務化が猶予されることとなりました)となっているのでしっかりと改正内容をおさえ、対応していきましょう。 目次▼電子帳簿保存法とは?▼対象となる書類▼今回の改正でのポイント 今回は第1回、改正内容の概要についてお届けいたします。このコラムは・まだ電子帳簿保存法が何なのかよくわからない・実務にはどういった影響があるの?といったお悩みを持たれた方におすすめの内容となっております。 電子帳簿保存法とは? では早速ですが、そもそも電子帳簿保存法とは一体どのような法律なのでしょうか?電子帳簿保存法とは1998年に制定された、国税に関係する帳簿書類等の保存を電子データで保存するためのルールを定めた法律となります。改ざんが容易である電子データを保存方法として認めるため、従来は厳しい要件が設けられていましたが、インボイス制度への対応をはじめ、国際的な競争力向上のための電子化促進を目的に、今回の改正によって大幅に緩和され、電子でのデータ保存や運用のハードルが下がりました。 対象書類は? 先ほど、国税に関する帳簿書類等が電子帳簿保存法の対象となる、と説明しましたが、具体的には下の表(図1)にあるようなものが電子帳簿保存法の対象となります。 図1 ご覧いただいてわかるよう、どれも皆さまが目にしない日はない、と言っても過言ではない書類だと思いますので、しっかりと改正内容と対応箇所を理解しましょう。 今回の改正でのポイント 4つの緩和された改正ポイントと強化ポイント先ほども説明いたしました通り、電子化を促進するために今回の改正では電子での帳簿保存の要件が大幅に緩和された一方、電子取引においてのデータの電子保存が義務化され強化されました。緩和されたポイントと強化されたポイントをそれぞれみていきます。まずは4点の緩和要件から見ていきましょう。これら4点は2022年1月時点で既に施行されています。 1.事前承認制度の廃止これまでは電子保存の運用を開始するために、税務署への申請を行い承認を得ることが必須とされていましたが今回の改正によってこれらが廃止されました。以前までは、この申請を行い承認を得るまでの3か月の審査期間やその他準備期間がかかり、電子運用を開始するまでのハードルを非常に高くするものでしたが、廃止によって電子帳簿保存法に対応した機能を備えている経費精算システム等の準備ができ次第、税務署への申請・承認不要で電子帳簿保の運用が可能となりました。 2.適正事務処理要件の廃止従来は電子データの事務処理に関して、改ざんと不正を防止するために厳重な要件が設けられていましたが、これらが廃止され、担当者1人でデータ化や書類の破棄が可能となり、原本確認や検査の手間がなくなり経理部の負担が大きく減りました。また、これまで細かい要件が求められていたスキャナ保存に関しても、令和5年度の改正により保存要件が緩和され、スキャナ等で読み取った際の「解像度、階調及び大きさ」に関する数値情報の保存要件が廃止され、スキャナ保存のハードルがさらに下げられました。(なお、解像度の要件は引き続き以下の通りとなっております。 解像度:200dpi以上で読み取ること 諧調:赤、緑、青の各色256諧調以上で読み取ること) 3.タイムスタンプ付与の期間変更 タイムスタンプとは、電子データの存在を日時によって証明する技術となり、付与することによってデータが作成された日時を確定することができるため、以下の2つを証明するものとなります。 ・付与時点で確かにデータが存在したこと・付与後にデータが改ざんされていないこと タイムスタンプによる情報がないと信頼性を確保できない帳簿以外の電子書類である、スキャナ保存や電子取引での電子データにタイムスタンプの付与が必要となり、これまではスタンプの付与について厳しい要件が求められていましたが、今回の改正によって以下のとおり緩和されました。 ・スキャニング時の自書署名が不要に・署名受領後のタイムスタンプ付与の期間が3日間から最大2ヶ月間に延長 さらに、電子データの修正や削除履歴などが残せるもの、もしくは編集ができないシステムで対象帳簿を電子保存する場合は、タイムスタンプの付与自体が不要となり電子運用の難易度が大幅に下げられました。 4.検索要件の緩和 従来は、取引年月日・勘定科目・取引金額・その他帳簿や勘定科目に応じた記録項目など、さまざまな項目での検索が可能な状態で保存をすることが必至でしたが、改正によって、取引年月日・取引金額・取引先名称の3項目に緩和されるようになりました。 さらに、令和5年度の改正により、売上高が5,000万円以下である事業者、かつ税務署長の求めに応じて必要書類を提出できる場合は、「検索要件」が不要となりました。 以上4点が今回の改正での緩和要件となり、電子での帳簿保存の難易度を大幅に下げるものとなります。続いて強化ポイントを2点解説いたします。 1.電子取引データの電子保存の義務化冒頭でもふれましたが、電子取引データの電子保存が義務化されました。これは、2023年12月まで宥恕措置がとられていますが、全ての事業主が対応をせまられる要件となるので、しっかりとポイントを押さえて対応していきましょう。電子取引データとは、図1にもあるような電子的に授受した領収書や請求書といった取引情報のことを指します。これまでは紙で出力して保存をすることが認められていましたが、今後は電子データでの保存が義務づけられるようになり、紙での保存が一切禁止となりました。 1.重加算税の加重措置不正行為に対するペナルティが強化されます。要件が緩和され、電子運用の導入がしやすくなるかわりに、不正抑止の担保処置としてペナルティが発生するようになります。もしも隠ぺい、もしくは改ざんされた事実に基づいて税申告を行ったことが判明した場合、通常課される重加算税の額に10%が加算され、通常課される重加算税に加えた45%が課されることになるため注意が必要です。 令和5年度税制改正大綱で定められた猶予の条件は?2022年12月22日追加 令和5年12月まで設けられていた電子取引における電子データ保存の義務化に関しての宥恕期間ですが、期間終了後の令和6年1月からは、新たな猶予措置が取られることが発表されました。 以下の条件をすべて満たす場合、電子取引の電子保存の要件が猶予され、保存要件にかかわらず電子取引データの保存ができるようになりました。1.保存要件に従って電磁的記録(電子取引データ)を保存できない相当の理由があり、またそれが税務署長に認められた場合2.税務署長の求めに応じて、電磁的記録のダウンロードと出力画面の提示ができる場合3.税務署長の求めに応じて、電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたもの)の 提示または提出に応じられるなお、「相当の理由」についての言及は2022年12月22日時点ではされておりません。 今後必要となる対応は? 今回は、改正電子帳簿保存法についての概要をお届けいたしました。この改正が適用されることによって事業主は「電子取引データの電子保存」への対応に迫られてきます。次回のコラムでは、対応が迫られる「電子取引データの電子保存」に対してどのような対応が必要となってくるのかを徹底解説いたします。 電子帳簿保存法対応などのご相談はこちらから