働き方改革がもたらす「管理会計」への影響

代表的な管理会計の種類

部門別

- 損益 -

予算実績

- 管理 -

原価計算

- 管理 -

損益分岐点

- 分析 -

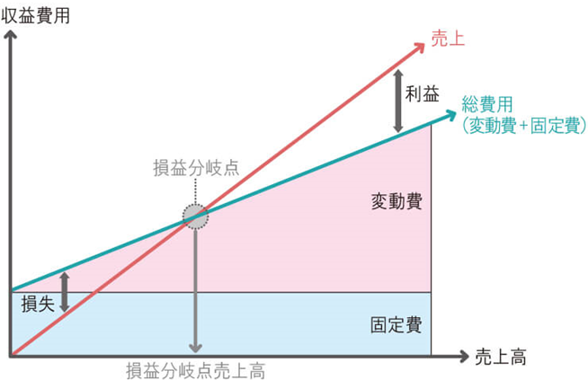

損益分岐点 分析

売上高と費用の額がちょうど等しくなる売上高を指す。

世界に認められた指標

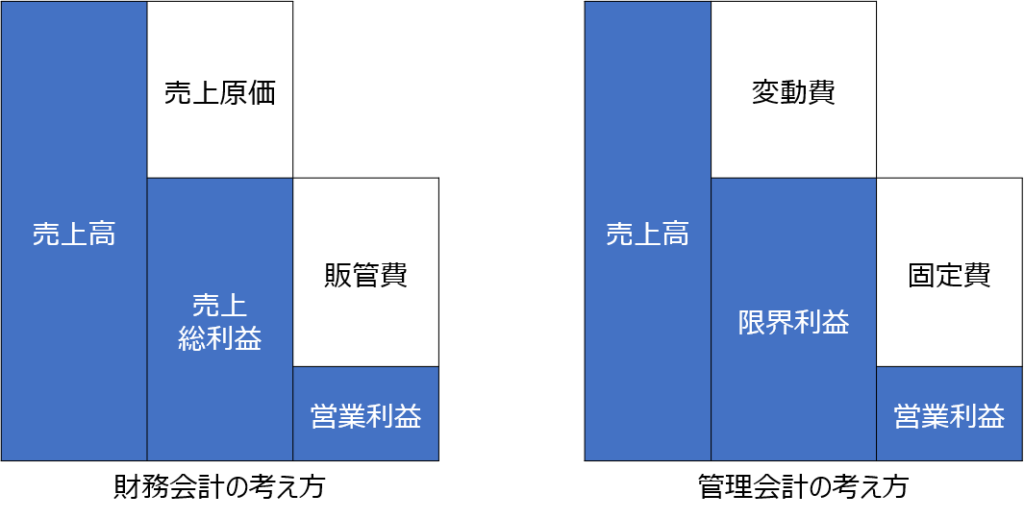

限界利益

売上高から変動費を引いたもの。限界利益を売上高で割ったものを限界利益率 といい、売上が1単位増えることで増える利益のこと。

固定費:

生産量の変化に関わりなく発生する費用

変動費:

生産量とともに変化する費用

生産量の変化に関わりなく発生する費用

変動費:

生産量とともに変化する費用

| 所定 | 残業 | |

|---|---|---|

| 正社員 | 固定費 | 変動費 |

| 派遣・パート | 変動費 | 変動費 |

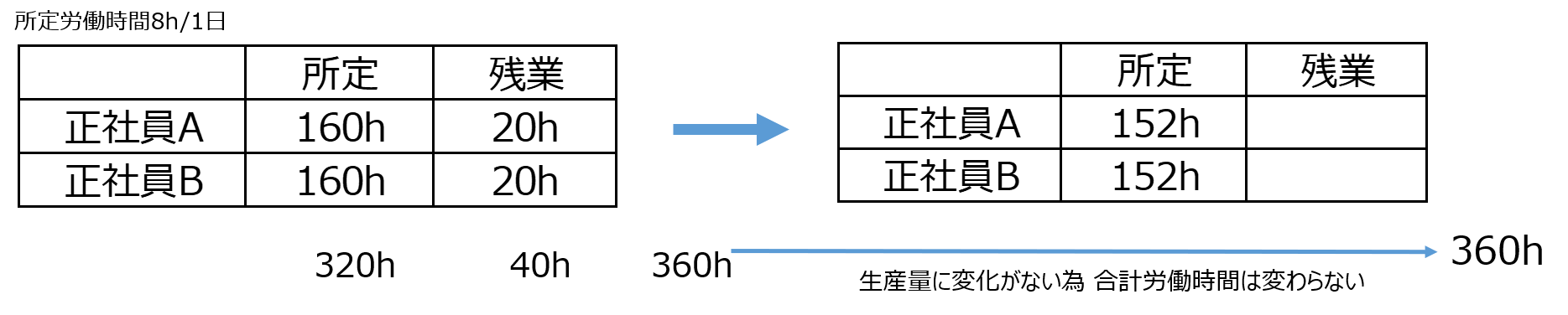

生産量の変化なし 働き方改革運用実施 有給取得率0%→50%

生産量の変化なし 働き方改革運用実施 有給取得率0%→50%

下記 残業=変動費の方程式が成り立たない 損益分岐点に影響する

| 所定 | 残業 | |

|---|---|---|

| 正社員 | 固定費 | 変動費 |

| 派遣・パート | 変動費 | 変動費 |

勤怠管理において残業を固定費と変動費に分類し集計する必要がある

| 所定 | 残業 | |

| 正社員 | 固定費 | 変動費 |

| 派遣・パート | 変動費 | 変動費 |

勤怠管理システムで出来ること

勤怠管理システムで残業を分類して集計する

クラウドサービス(DBソフト)で残業を分類して集計する

残業時間 (変動費・固定費) を管理会計へ転記するフロー

| 勤怠で実績時間を集計→給与で金額化→管理会計へ転記(会社負担雇用保険料等も変動費・固定費に分解)

残業の給与明細への印時は項目を1つに集約し、管理側で内訳を持つが理想 |

|

| 勤怠で実績時間を集計→管理会計へ概算転記

→給与で金額化→管理会計で実績転記 |

|

| 勤務予定から管理会計へ概算計上

→勤怠で実績時間を集計→給与で金額化→管理会計で実績転記 |