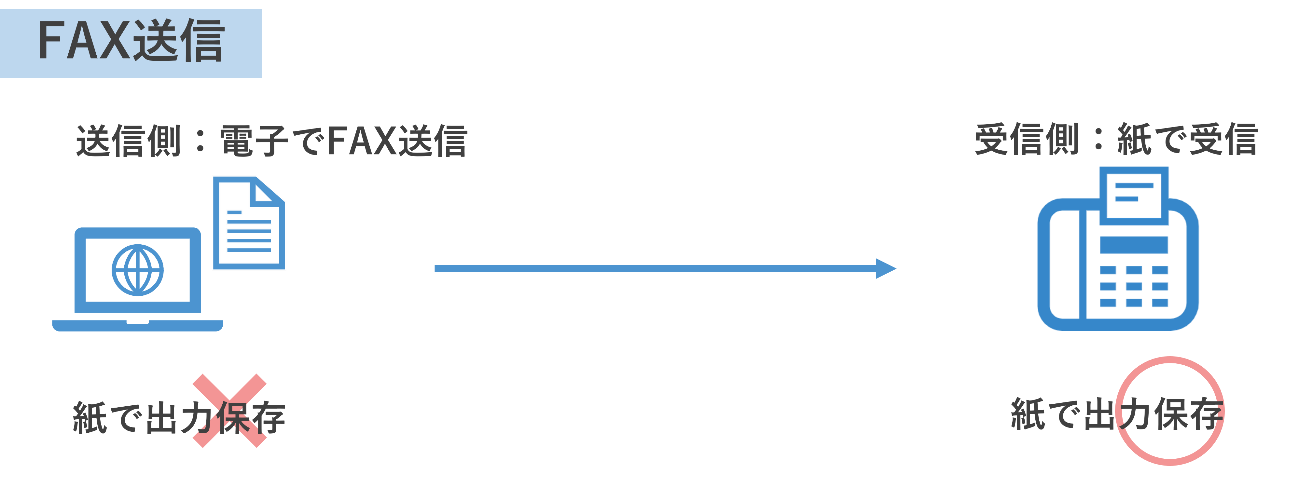

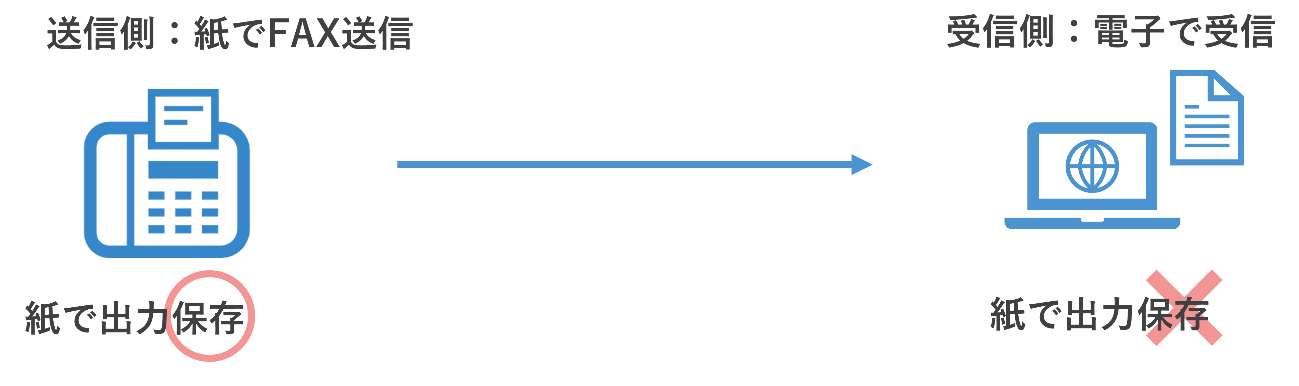

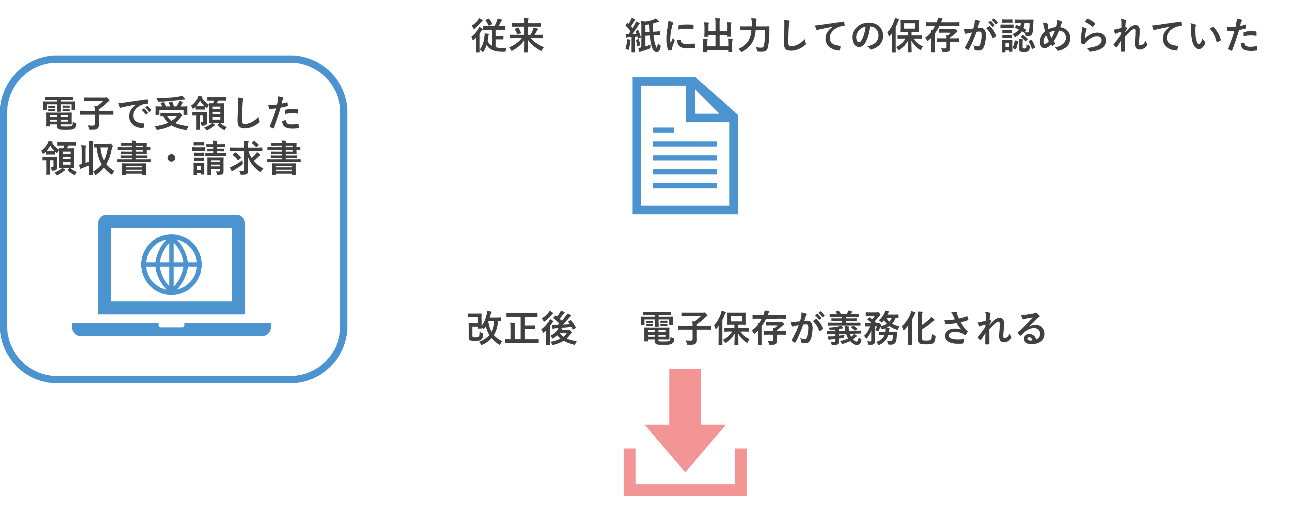

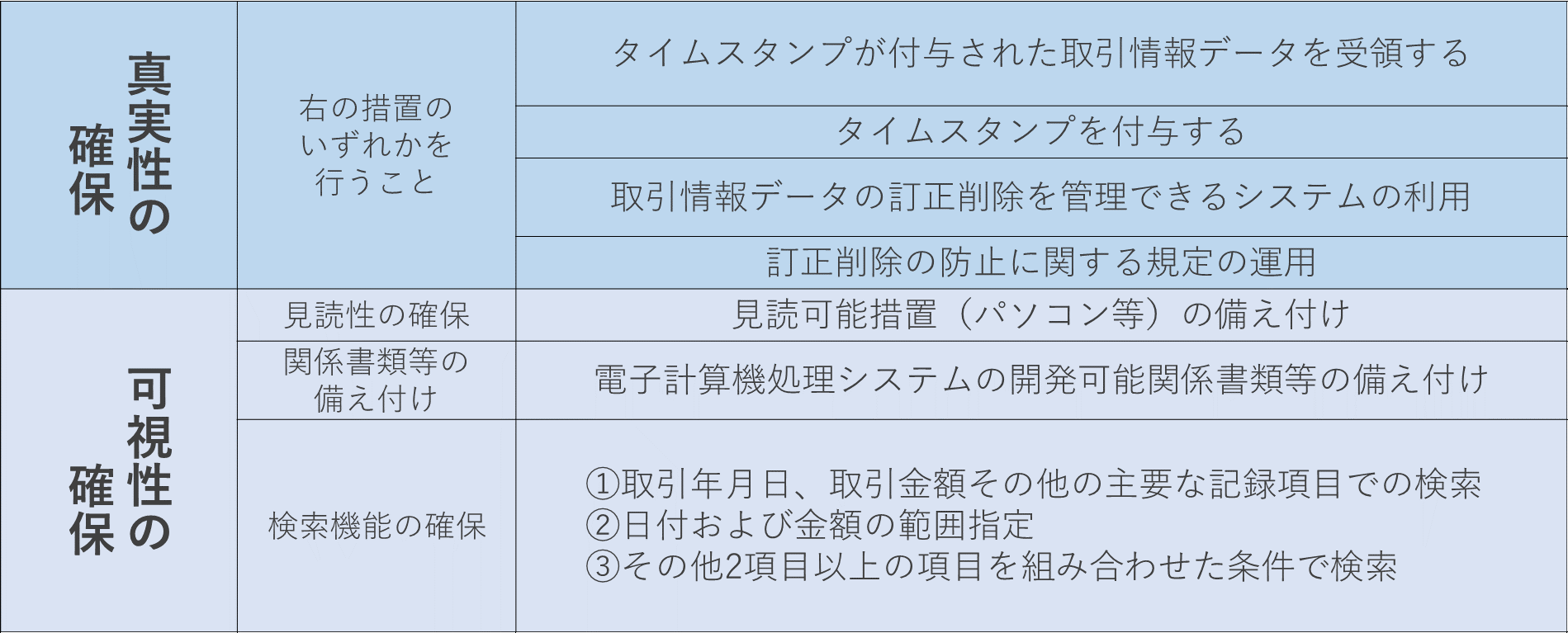

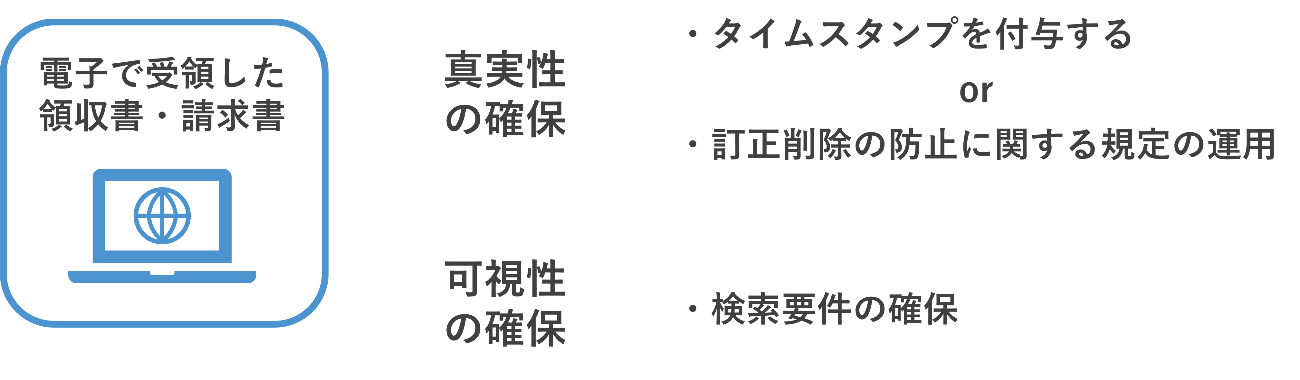

5分で読める!電子帳簿保存法~令和5年度税制改正大綱を踏まえて~ 第2弾 実務対応編 Posted on 2023年2月10日 by kondo 公開日:2023年2月22日皆さまこんにちは。今回のコラムでは令和3年度の税制改正において改正等が行われた電子帳簿保存法について、改正内容の概要から企業がとるべき対応までを、全2回にわたって解説いたします。(本コラムは2022年12月16日発表の「令和5年度税制改正大綱」における変更点をふまえた内容となっております。)現在、電子取引における電子データ保存の義務化に関しての要件のみ、宥恕期間が設けられておりますが2023年12月には全面適用となり、これは個人事業主を含むすべての事業者が対象となっているのでしっかりと改正内容をおさえ、対応していきましょう。(令和5年度の改正により令和6年1月からは新たな猶予条件が適用され条件を満たす場合、義務化が猶予されることとなりました)今回は第2回、「電子取引データの電子保存」への実務対応についてお届けいたします。(第1回電子帳簿保存法改正内容についてはコチラから)このコラムは・まだ電子帳簿保存法が何なのかよくわからない・実務にはどういった影響があるの?などのお悩みを持たれているにおすすめの内容となっております。 目次▼電子取引データの電子保存とは?▼実務での変更点▼実務での対応方法①~システムを利用しないで対応する場合~▼実務での対応方法②~システムを利用し対応する場合~▼IT Worldがシステムでの電帳法対応を皆さまにおすすめする理由 電子取引データの電子保存とは? 前回の復習となります。今回の改正によって、電子取引データは全て定められた要件に従っての電子保存が義務化となりました。早めにしっかりとポイントを押さえ対応していきましょう。令和5年度税制改正大綱で、一定条件をすべて満たす事業者は、猶予措置が取られることとなりました。(詳しくは第1弾をチェック!)電子取引データとは、電子的に授受した領収書や請求書といった取引情報のことを指します。これまでは紙で出力して保存をすることが認められていましたが、今後は電子データでの保存が義務づけられるようになり、猶予対象の企業を除いて、紙での保存が一切禁止となりました。△注意△注意が必要な点についてです。たとえばFAXの送受信について…電子FAXを送信した際、送信側の紙出力での保存は認められておらず、電子での保存が義務付けられています。一方、受信側がこれを紙で受信した場合は、紙での出力保存は問題ございません。もちろん、紙で出力したものを、要件に従ってスキャナ保存をすることも可能となっています。 反対に送信側が紙で送信した際、紙での保存は問題ありませんが、受信側がこれを電子で受信した場合、紙での出力保存はみとめられず、要件にそった方法での電子保存が義務付けられています。 実務での変更点 ここからは実務においての変更点と具体的な対応方法についてみていきます。 前の章や前回のコラムでもご説明させていただいたとおり、これまでは電子で受領した領収書や請求書を、紙に出力し保存することが認められていましたが、今回の改正によって紙に出力しての保存が一切できなくなり(一定条件を満たし、猶予が認められた事業者は除く)、電子帳簿保存法の要件に沿った、電子での保存が義務化されました。 では、電子保存にはどのような要件が設けられているのでしょうか。電子保存の際には「真実性」と「可視性」を確保しなくてはなりません。具体的な要件は、下の図をご覧ください。 実務での対応方法①~システムを利用しないで対応する場合~ まずは、システムを利用せずに対応していく場合から見ていきます。真実性の確保には、保存データが改ざんされていない原本書類であり、信用にたるものであることを証明するため、タイムスタンプの付与、もしくは訂正削除の防止に関する規定の運用を行う必要があります。また、可視性の確保のためには、スムーズな視認のための検索要件の確保がされた保存が必要となってきます。 たとえば、PDFの請求書を電子受領した場合、どのように上記の要件を満たして保存をすれば良いのでしょうか。真実性の確保のため…・受け取った請求書に、タイムスタンプを7営業日以内に付与しましょう。・タイムスタンプを付与しない場合は、訂正削除の防止に関する事務処理規定の作成をし、それに基づく運用が必要となります。(受領した請求書に、すでにタイムスタンプが付与されている場合は、上記は必要ありません。) 可視性の確保のため(検索要件の確保)…・まず規則性のある、社内ルールに基づいたファイル名をつけます。 検索要件については、今回の改正で緩和され取引年月日、取引先、取引金額の3項目となったので、これを踏まえてファイル名をつけます。・次に、取引先や取引年月など、これも社内ルールに基づいて作成され、該当するフォルダに保存をします。 これらは、社内で必要なときに誰でもデータを出せるようにするために必要となる作業です。これらの作業を、電子的に請求書や領収書などを受け取るたびに行っていく必要があります。しかし、ルールを整備し、社内全体に周知し、このルールに沿って電子保存していくことは、ルール設計にかかる工数やミス、漏れなどのリスク、そして経理担当者をはじめとする従業員数への負担が非常に大きいものだと言えます。 実務での対応方法②~システムを利用し対応する場合~ 電子帳簿保存法に対応したシステムを利用して電子保存をすることによって、タイムスタンプの付与や、細かい事務処理の規定を行う必要がなくなります。また、検索要件についても自動で読み取って入力されたり記入必須項目として記入が義務付けられているため、必須3項目が漏れる心配はありません。そのため、電子帳簿保存法に対応したシステムを利用する場合、電子受領した領収書・請求書を電子帳簿保存法にアップロードし保存するだけで、業務は完了します。 IT Worldがシステムでの電帳法対応を皆さまにおすすめする理由 これまでの説明どおり、電子データの電子保存には、電子帳簿保存法の要件に沿って保存を行っていかなくてはなりませんが、システムを利用しないで対応することによる、ミスや漏れのリスク、そして工数が増えるなどといった、従業員の負担増が懸念されます。また、紙の領収書などに関しても、7年間の保存義務のためのスペース確保の課題や紙での保存と電子での保存が混在することによる混乱発生のリスクも考えられます。これらを避け、皆さまがスムーズに、高い生産性で業務をおこなえる環境整備の一環としてシステムを用いてこの電子帳簿保存法に対応することをおすすめいたします。IT Worldでは、電子帳簿保存法だけでなくインボイス制度にも対応したシステムを多数取り扱っておりますため、みなさまの業種や運用に最適なシステムをご提案することが可能となっております。また、国の補助金IT導入補助金2023を活用し、コストを抑えてシステムを導入することも可能となっておりますので、まずはお気軽にお問い合わせください。 「IT導入補助金」詳細はこちら IT導入補助金や電子帳簿保存法への対応についてのご相談はコチラから