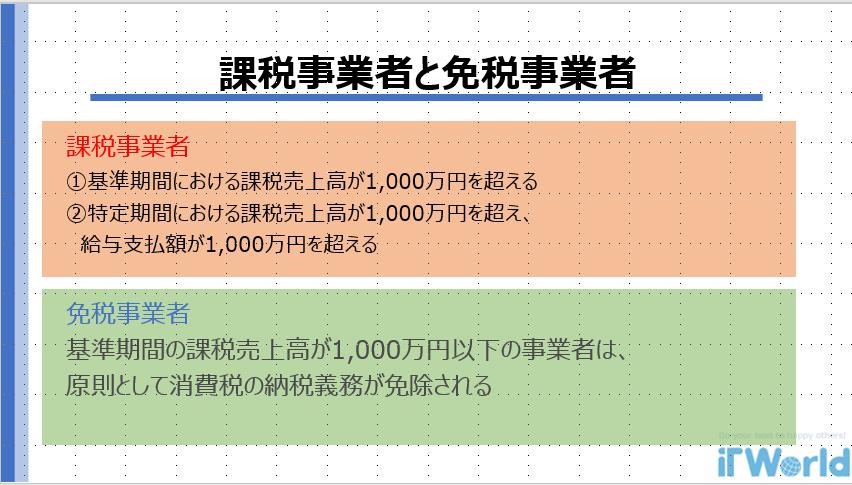

【速報】5分で読めるインボイス制度~実務対応への理解と行動~ Posted on 2023年1月18日 by kondo 公開日:2023年1月18日皆さまこんにちは。2023年10月に施行が迫るインボイス制度について、皆様理解と準備はお済でしょうか?インボイス制度については、対応だけでなく、活用するために3つのステップが必要になると考えております。そのため、本コラムではインボイス制度について、制度理解から実務対応、活用のためのプラスαの対応まで、全3回にわたって解説していきます。本コラムは、2022年12月16日発表の「令和5年度税制改正大綱」(以下:税制改正)における変更点を踏まえた内容となっております。本日はその第2弾、インボイス制度 実務対応への理解と行動に関してお話いたします。(第1弾についてはこちらからご覧いただけます)今回のコラムはインボイス制度への対応の中でも、経理部の方や実務対応にかかわる方、またその教育を行いたい方におすすめの記事となっています。 目次▼【インボイス発行編】・発行事業者への登録・請求書のインボイス制度に対応した様式への変更▼【インボイス受領編】▼【発行・受領共通編】・インボイスの保存について・電子帳簿保存法に対応した電子保存▼経費精算での留意点 インボイス制度を対応だけでなく、活用するには3つのステップが必要になると考えております。そのため、本コラムではインボイス制度について、制度理解から実務対応、活用のためのプラスαの対応まで、全3回にわたって解説していきます。制度の概要を一旦理解しておきたい、部下にわかりやすく教えたい、そんな方におすすめの内容となっております。 まず、インボイス制度で最も業務における変化が大きいのは経理部の皆さまなのではないでしょうか。今回はそんな経理部の皆さんの業務における変更点を【発行側】【受領側】【共通項目】の3つに分けて解説いたします。 発行編 1.適格請求書発行事業者番号の記載が必要まず、適格請求書発行事業者(インボイス発行事業者)になるためには登録申請書を提出し、登録を受ける必要があります。そもそもの前提として、適格請求書発行事業者に登録することができるのは「課税事業者」のみです。課税事業者と免税事業者(非課税事業者)の違いを簡単に説明します。 課税事業者とは基準期間における課税売上高が1,000万円を超える特定期間における課税売上高が1,000万円を超え、給与支払額が1,000万円を超える免税事業者とは基準期間の課税売上高が1,000万円以下の事業者は、原則として消費税の納税義務が免除される ①②の条件を満たしていなくとも自主的に課税事業者を選択することも可能です。インボイス制度の施行により、現在免税事業者の事業者様は、課税事業者となるのか、このまま免税事業者でいるのかという選択を迫られることが予想されますね。令和5年度税制改正により、免税事業者が適格請求書発行事業者となった際に、課税期間における納付税額を課税標準額に対する消費税額の2割とすることができるようになりました。(対象:免税事業者からインボイス発行事業者になった方(基準期間)の課税売上が1000万円以下等の要件を満たす方)これまで、簡易課税制度を選択する場合、みなし仕入れ率に応じて納税額を計算するため、事務負担は軽減されるものの売上税額の5~6割程度の課税が必要になっていましたね。簡易課税制度よりも計算が簡便的、かつ有利になる割合が高くなっています。今回の経過措置により、納税負担の負担も軽減され、課税事業者を選択するハードルは多少下がったといえるのではないでしょうか。 インボイス制度施行における免税事業者との取引や免税事業者の方の動き方については別途コラムでご案内いたします。さて、そんな課税事業者の方がインボイスを登録するためには、「適格請求書発行事業者」への登録が必要になります。登録するためには納税地を所轄する税務署長に登録申請書を提出する必要があるのですが、この申請には実は大きく分けると2つの方法があります。1つ目:申し込み用紙をダウンロードし、必要事項を記入後「インボイス登録センター」に郵送する全国各地12か所に設置されており、インボイス制度に関する申請書の入力や電話照会等の事務について処理を行っている場所です。自社の地域の管轄のセンターはこちらで参照していただけます。申請書の様式に関してはインボイス制度特設サイトからダウンロードしていただけます。2つ目:インボイス制度特設サイトから「e-Tax」を用いて申請する「e-Tax」にはソフト、WEB版ソフト(パソコンを利用)、SP版ソフト(スマートフォンやタブレットを利用)の種類があります。「e-Taxソフト(WEB版)」及び「e-Taxソフト(SP版)」による申請については、画面に表示された質問に回答していくことで、入力漏れ等がなく、スムーズに申請データを作成することができる「問答形式」を採用しているため、国税庁の特設サイトでも推奨されている方法です。2つの方法のうち、自社でお好きな方法を選択していただけますが、e-Taxを活用することでメールで登録通知を受けることができることや、登録までの所要時間や工数を考えると、IT Worldといたしましても、e-Taxの活用をおすすめしています。インボイス制度施行開始日の2023年10月1日に間に合わせるためには、2023年3月31日までにこの登録申請を行う必要があります。この期限を過ぎてしまうと次の事業年度までインボイスの発行ができませんので、注意が必要です。令和5年度税制改正において、この適格請求書発行事業者の登録に経過措置が設けられ、2029年9月30日までの6年間は免税事業者が課税事業者に適格請求書発行事業者になる場合、登録希望日を記載するものとし、その場合は登録希望日に登録を受けたものとみなされることとなりました。※すでに課税事業者である場合においては、変わらず2023年3月31日までの申請が原則必要となっています。 2.請求書のインボイス制度に対応した様式への変更さて、適格請求書発行事業者への登録が完了すると、実際に適格請求書を発行することができますが、第1回でも説明したように、請求書を発行する際には税率ごとに区分して一度計算を行う必要があります。すなわち請求書の様式、または請求書発行システムの設定を現在の指定のない形=商品ごとの計算から請求書において税率ごとに一度行う設定に変更する必要が出てきます。この変更も、制度施行後すぐにミスなく対応するためには早めの設定変更が必要です。そもそもシステムを導入されていない場合は、電子化する社会の流れへの対応や、書類などのコスト、そして人的コスト削減の観点から、システムの導入を検討するタイミングであると言えます。IT導入2023年においては、安価な会計ソフトも対象となるよう補助下限額が撤廃されました。システム導入にお悩みの方は一歩踏み出されるチャンスであるといえます。IT導入補助金とは?という方はこちらからご確認ください。 受領編 請求書を発行するだけです、という企業さまは少ないと思います。仕入れの際、すなわち請求書を受領する際にも注意点は多数存在しますね。受領編では5つのポイントに着目して、実業務への影響を解説していきます。 ① 会計システムの運用準備✔消費税率が10%✔消費税率が8%✔適格請求書発行事業者でない事業者からの仕入れ=仕入れ税額控除対象外の取引これらを分けて入力する必要があります。そのため、ミスなく、工数を削減させるためにシステムで選択が行えるよう、プルダウンメニューや選択肢の追加を行うといった計上ルールの対応が必要です。 ②インボイスがない場合インボイスには、交付が免除される場合、そして交付されなくとも帳簿の保存のみで仕入税額控除の対象となる場合がいくつかあります。例えば3万円未満の公共交通機関による旅客の運送、郵便切手を対価とする郵便サービスなどです。売り手の適格請求書交付義務は免除されなくとも、保存義務は免除される場合など複雑に設定されていますので、今一度確認が必要になります。令和5年税制改正により。1万円未満の課税仕入れ(経費)について、帳簿の保存のみで仕入税額控除ができるようになりました。対象は2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個人は1~6月)の課税売上が5千万円以下の方となっています。期間は令和5年10月1日~令和11年9月30日の6年間となっております。 ③ インボイスの内容に誤りがある場合現行の区分記載請求書保存方式では記入漏れがある際、仕入れ側がその事実に基づき追記が可能ですが、インボイス制度下では、インボイス制度の内容に誤りがある場合に取引先に修正したインボイスの交付を依頼する必要があります。現在とフローが変わることを周知し、取引先との連携も必要になります。 ④ 取引先への確認と依頼既存・新規の双方の取引先から仕入れを行う際に適格請求書を発行してもらえるのかどうか、確認する必要があります。確認の際には2つ方法があります。1つめ:国税庁の適格請求書発行事業者公表サイトにて適格請求書発行事業者が公表される。法人番号のように、誰でも閲覧が可能なので、確認する2つめ:自社の適格請求書発行事業者登録番号の通知を早めに行い、あわせて取引先の登録番号や免税事業者である旨を確認する今後は取引を行う際の確認必須項目となるでしょうから、こちらもフローの変更が必要になります。また、第3回のコラムにて詳しく解説いたしますが、販売管理システムへの適格請求書発行事業者か否かの登録等も必要になりますね。 ⑤売上税額・仕入税額の計算方法仕入税額の計算は積上計算が原則となりますが、割戻計算も認められるようになります。ただし、売上税額の計算を積上げ計算とした場合は仕入税額の計算も積上げ計算しか認められません。ちなみに、売上税額の計算は割戻計算が原則となります。しかし、積上げ計算も認められます。計算方法の変更でシステム上の設定変更や、人の手で行っている場合にはミスや工数がかかることが想定されるため、注意が必要です。ここまでで仕入れに関する注意を述べてまいりましたが、いかがでしょうか。売上税額、仕入れ税額の計算は有利不利が生じますので、自社の状況を確認して選択する必要がありますね。さらに、課税仕入れが少ない場合には、簡易課税制度の選択をする方法もありますので、比較検討が必要な項目です。先ほども記載したように、免税事業者が課税事業者になる場合、納税負担が軽減されることとなりました。期限が設けられていますので、検討のタイミングであるといえますね。 顧客等への対応 顧客等への対応、に関してですがインボイスの発行や訂正に関して取引先から問い合わせを受けることが想定されます。実際に先日弊社にも問い合わせがあり、対応いたしました。すなわち、このように問い合わせへの対応をする必要が出てきます。対応するためにはインボイス制度への理解、自社がどのようにインボイス制度に対応しているのかを理解する必要があります。その理解、説明ができるようになるのは経理部だけでなく、営業や営業事務、そして購買部などにも同様に説明が可能であることが必要になってきます。 経費精算での留意点 インボイス(適格請求書)を保存しなければ仕入税額控除が受けられない。こちらは再三申し上げてきましたが、経理部だけの問題ではございません。経費を利用する場面をいくつか想定してみましょう。 ・客先に手土産を購入するとき・会社の忘年会などの飲み会や接待・移動でタクシーに乗るときその他にも、消耗品を経費で購入するときなど、さまざまな場面で利用しますよね。経理部の方がいちいち各印するのではなく、経費を使用する前に稟議確認を行い、認められた場合に使用するというフローへの変更が望ましいでしょう。※先述したように1万円未満の少額な取引はインボイスが不要となりましたが、1万円以上の場合は必要となりますので、ここについての社内共有や規則決めも必要になります。この対応には経理部だけでなく、購買部門や営業部、契約部門などさまざまな範囲での理解と対応が必要になってくることを忘れず、社内への周知などを行いましょう。さて、今回は実務対応への理解と行動、というテーマでお話ししてまいりましたが、いかがでしたでしょうか。経理部の方はもちろん、そのほかの部署やフローに変更がある場合には全社への対応が必要になってきますので、やはり、早めの対応を心がけて動き出しましょう。実際に動き出す際、設定を変更する際など不安点やご相談などございましたら是非、IT Worldまでご相談ください。次の回ではインボイス制度対応システムとその他システムとの組み合わせでどのように業務改善をしていくのかを解説いたします。それではまた! インボイス制度対応に関するご相談・お問い合わせ インボイス制度対応に関する経費精算システム一覧 8月22日(火)14:00~15:00 セミナー開催 日本パートナー税理士法人 代表の神野宗人先生をお招きし、数多くインボイス制度のセミナーを行ってきた大洞から、「そういえばこんな業務はどうなるの?」といったインボイスに関する【ここでしか聞けない!】【今さら聞けない!】疑問を神野先生との対談形式でお伺いいたします。 セミナー詳細やお申込みはこちら