2023年10月施行

インボイス制度

企業はどう対応する?

インボイス制度って?

消費税額の控除を受けるための「適格請求書保存方式」のこと

誰がどう対応するの?

|

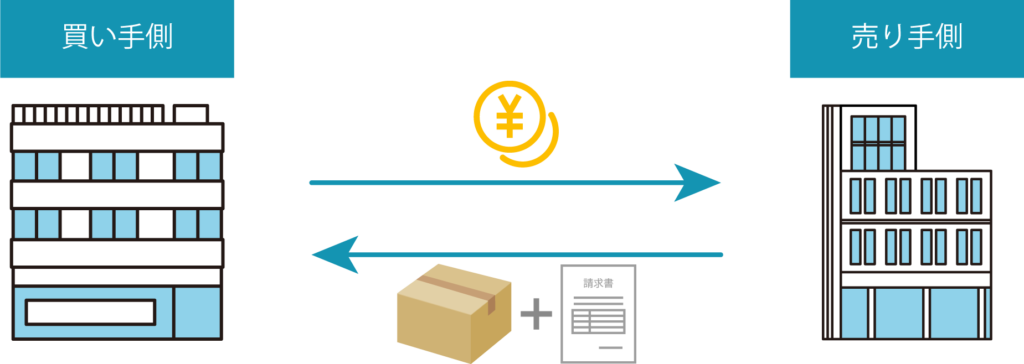

インボイス制度は買い手側・売り手側

それぞれに対応する必要があります!

自社が買い手側の場合

| 消費税額控除を受けるため、仕入れ先(売り手側)にインボイスを交付してもらい、保存していなければなりません |

自社が売り手側の場合

| 適格請求書発行事業者に登録し、買い手側に求められた際にインボイスを交付・保存しなければなりません |

インボイス(適格請求書)であり、双方が保存している必要がある

対応していないと…?

|

仕入れ税額控除が受けられない!!!

売り手側の準備

インボイスを発行するためには、適格請求書発行事業者に登録が必要です

インボイス発行事業者になるためには課税事業者が税務署長に対して登録申請書を提出し、適格請求書発行事業者になる必要があります。

e-Taxソフト

ダウンロードが必要帳簿形式

法人・個人

e-Taxソフト(WEB版)

ダウンロード不要

問答形式

法人・個人

e-Taxソフト(SP版)

ダウンロード不要

問答形式

個人事業者のみ

※e-Taxソフト(SP版)のみ代理送信不可です

事前に準備が必要なもの

○ 電子証明書(マイナンバーカード等)

○ 利用者識別番号等(※)

※「e-Taxソフト(WEB版)」及び「e-Taxソフト(SP版)」で取得することも可能

スケジュール管理

施行:2023年(令和5年)10月1日

登録申請:2021年(令和3年)10月1日

※令和5年10月1日当初から登録を受けようとすると令和5年3月31日までに提出の必要があります!

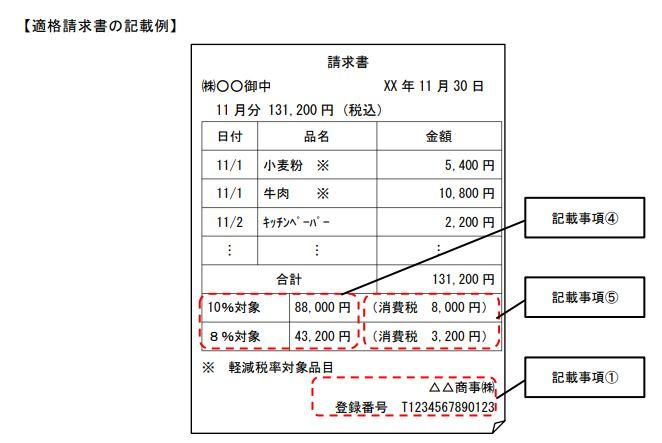

インボイス(適格請求書)の記載事項

【出典】厚生労働省|適格請求書の記載事項

| ①インボイス発行事業者の氏名または名称および登録番号(T+13桁の法人番号または13桁の数字)

② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨) ④ 税率ごとに区分して合計した対価の額(税抜および税込み)および適用税率 ⑤ 税率ごとに区分した消費税額等 ⑥ 書類の交付を受ける事業者の氏名または名称 |

小売業など不特定かつ多数の者に課税資産の譲渡等を行う一定の事業を行う場合には、適格請求書に代えて、適格簡易請求書を交付することができます。

適格簡易請求書の記載事項は、適格請求書の記載事項よりも簡易なものとされている。

適格請求書の記載事項と比べて異なる点

|

・「書類の交付を受ける事業者の氏名又は名称」の記載が不要 ・「税率ごとに区分した消費税額等」又は「適用税率」のいずれか一方の記載で足りる |

適格請求書の保存義務

インボイス(適格請求書)を利用して消費税額控除を受けるためには、交付した日の属する課税期間の末日の翌日から2月を経過した日から適格請求書の控えを7年間保存する必要があります。

| 書類の請求書の保存 |

|

| 紛失や破損の可能性、保存するスペースは増加、 印刷量は二倍に! |

| 書類の請求書の保存 |

|

| 紛失や破損の可能性スペースは増加 印刷量が二倍に! |

買い手側も準備が必要に?

「経費で落とす」

|

インボイス発行事業者であるのか?

選定・打診する必要

「経費で落とす」

|

インボイス発行事業者であるのか?

選定・打診する必要

会議、食事、移動などさまざまな場面での確認するフローが必要になってきます。

稟議を上げ、インボイス発行事業者であるのか確認をしてからの利用という新たなワークフローシステムの構築が必要。

急にできるものではありませんので、準備はお早めに!

インボイス制度に向けて

請求書発行のシステム化を検討しませんか?

適格請求書等事業者の登録申請が必要になるほか、複数税率に対応した請求書や帳簿の作成、レジやシステムなど

さまざまな準備を行う必要があります

何から始めていいのかわからない方

|

株式会社IT Worldにご相談ください!

それぞれの立場に沿ったご提案をさせていただきます。

みなさまのご要望、将来のビジョンに沿ったインボイス発行に対応したシステムのご提案

現在会社で利用されている

基幹システムとの連携や運用

ルールの見直し提案、

運用の提案、

初期導入の設定、

その後のサポートまで