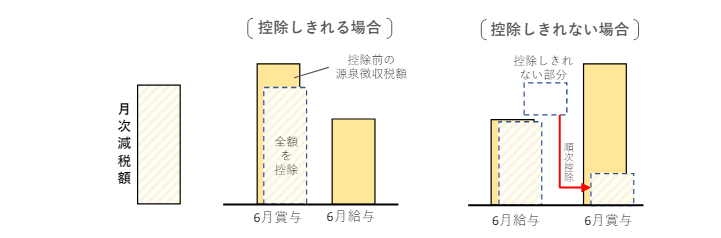

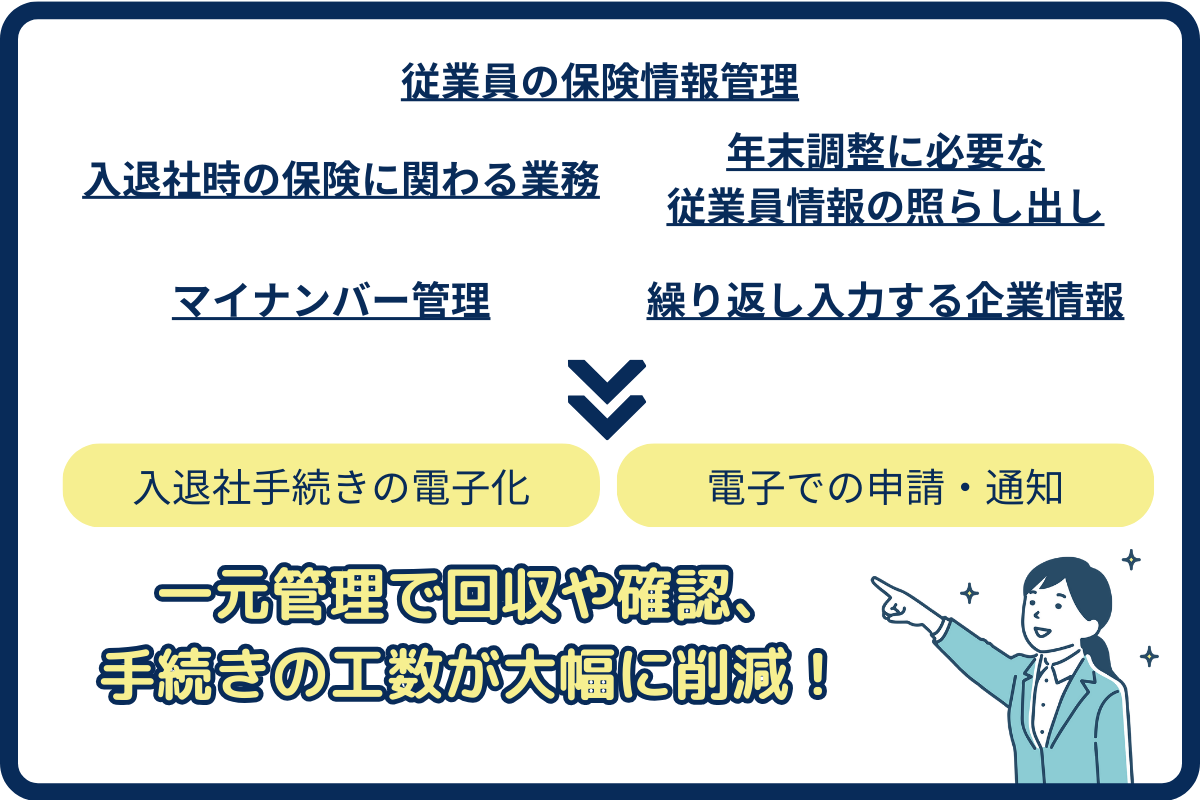

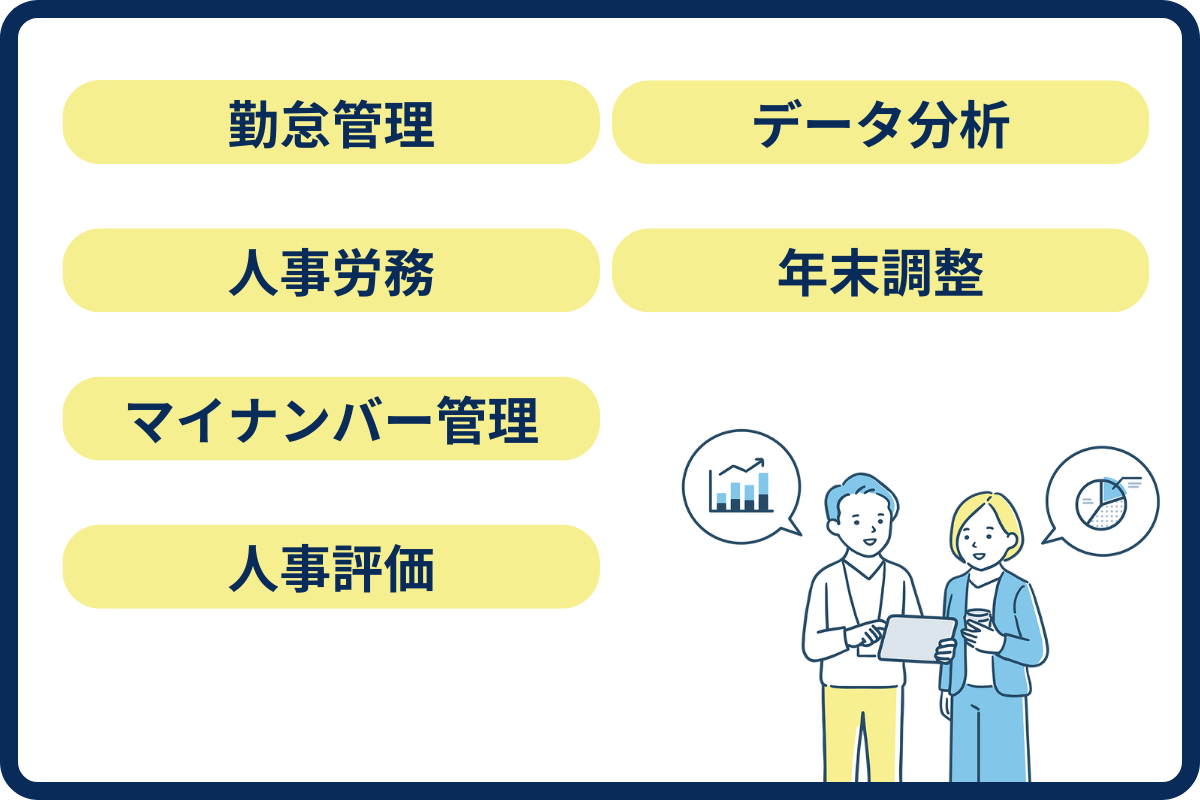

目次 気になる目次をタップで詳細をチェックできます ▶定額減税の概要 ▶定額減税の対象者 ▶定額減税の計算方法 ▶担当者に必要な検討・対応事項 ▶システムを活用した定額減税対応3つの方法 ▶定額減税による年末調整への対応と、電子化による業務効率化解説セミナー 開催日時 2024年9月19日(木)14:00~15:00 開催方法 ZoomでのWebセミナー 参加費用 無料 内容 本セミナーでは、迫る!年末調整での年調減税対応に向け、第1部では社会保険労務士の洞澤先生を特別講師としてにお招きし、定額減税の基本解説、年末調整業務においての変更点と注意点について解説をしていただきます!さらに、第2部ではIT Worldより、年調減税に対応するにあたって活用いただけるシステムを比較しながらご紹介いたします。 >>詳細やお申込みはこちらをクリック<< 定額減税の概要 定額減税とは、急激な物価の上昇などへの対処のため打ち出された施策の一つです。2024年4月1日に施行された「令和6年度税制改正法」に含まれる制度で、納税者から一律に一定額を控除し、一時的な税金の一部還元をすることとなりました。1人につき、所得税額から3万円・個人住民税所得割額から1万円の定額減税額が控除されます。配偶者がいる場合は、扶養の有無により扱いが変わります。このページでは、定額減税の基本と企業に必要な対応について、計算方法と、システムでの対応を紹介いたします。参照:国税庁 定額減税特設サイト 定額減税の対象者と減税額 定額減税は、2024年分の所得税と住民税について、その納税者と、同一生計配偶者・扶養親族を対象に実施されます。≪所得税≫ ①納税者…定額減税額 30,000円 ・令和6年分所得税の納税者である居住者であり、令和6年分の職税に係る合計所得金額が1,805万円以下である方 ※給与収入のみの方の場合、給与収入が2,000万円以下国内居住者 ②同一生計配偶者… 定額減税額 30,000円 ・納税者と生計を一つにしている、令和6年度の合計所得金額が48万円以下の配偶者 ・国内居住者 ※所得税法の源泉控除対象配偶者の要件とは異なる ③扶養親族…定額減税額 30,000円/1名 ・納税者と生計を一つにしている、令和6年度の合計所得金額が48万円以下の親族 ※扶養親族の収入が給与のみの場合は年収103万円以下 ・扶養控除申告書に記載の「控除対象親族」「16歳未満の扶養親族」 ・国内居住者 ≪住民税≫ ①納税者…10,000円 ★令和5年の合計所得金額が1,805万円以下 ※給与収入のみの場合は給与収入が2,000万円以下に相当する場合 ・国内居住者かつ、令和6年分の住民税が課税される方 ②控除対象配偶者…10,000円 ・納税者と生計を一つにし、令和5年の合計所得金額が48万円以下の配偶者 ※配偶者の収入が給与のみの場合は年収が103万円以下 ・納税者の前年の合計所得金額が1,000万円以下 ・国内居住者 ③扶養親族…10,000円/1名 ・納税者と生計を一つにし、令和5年の合計所得金額が48万円以下の親族 ※扶養親族の収入が給与のみの場合は年収103万円以下 ・国内居住者 定額減税への対応についてシステムの相談をする セミナーで詳細情報&システム比較情報をゲットする 定額減税の計算方法 所得税においては、令和6年6月1日以降に発生する給与額のうち、天引きされる源泉徴収税額から、定額減税額を控除する【月次減税事務】と、年末調整にて年末調整時の定額減税額を精算する【年調減税事務】の2つの方法で行います。しかし、住民税においては年末調整での事務は発生せず、さらに令和6年6月に係る住民税では特別徴収は行いません。定額減税額後の税額を11で割り、令和6年7月から、令和7年5月の給与において、天引きを行います。この2つの減税の差に注意をして理解しましょう。下記の図にて実際の計算方法を解説いたします。 ▶所得税の定額減税 【月次減税】 ・令和6年6月1日以降発生の給与支払い日までに把握している扶養控除申告書の情報をもとに計算 ・令和6年6月の給与や賞与のみで控除しきれるかどうか確認→しきれない場合は次月以降に繰り越し・年末調整時の精算 ・年の途中で配偶者や扶養親族に変更が生じた場合、再計算は必要なし(年調減税事務で調整) 出展:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」 ▶所得税の定額減税【年調時減税】 ・通常の例により年末調整を行い、年末調整額の算出を行う ・年末減税額の控除を行った後の金額に102.1%を上して復興特別所得税を含めた年末調整額を算出 ・上記を行ったうえで、過不足の精算を行う 出展:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」 ▶住民税の定額減税 ・定額減税額後の税額を11で割り、令和6年7月から、令和7年5月の給与において、天引きを行う ・減税された住民税額は、特別徴収通知書等に沿って計算 ・100円未満の端数は初月の令和6年7月にまとめて徴収をする 担当者に必要な検討と対応 給与担当者さまが行う事務作業について記載いたします。また、それらの事務作業を適正に行うために必要となるのが対象となる従業員の洗い出しです。▶対象従業員の洗い出し 所得税の定額減税を行う従業員は、原則2024年6月1日時点で勤務をしていること、先述した条件に当てはまる人ですが、以下の該当者は対象外となります。 ・2024年6月2日以降の入社 ・2024年5月31日以前の退職者 ・扶養控除申告書を提出していない人 ・2024年5月31日以前に非居住者となっている人※副業をされている場合は、「主たる給与等の支払い」を行う企業が実施することとなる▶従業員に定額減税について案内する▶新たな扶養控除申告書等の提出があった際、記載内容と対象かどうかの確認を行う 月次での減税について6月時点で把握している情報に基づいての計算でよいとされているが、 扶養控除申告書について新たな提出があった際の確認が必要となります。 ※新たに提出を強制する必要はありません▶給与計算時の対応▶給与明細・源泉徴収票へ定額減税についての記録 ▶利用中のシステム更新情報を確認or手作業の場合はシステムを活用した対応を検討 対応が必要となるのが、令和6年6月以降と、かなりタイトなスケジュールのため、 システムをご利用中の方は各メーカーの対応情報を収集しましょう。 まだシステムを利用していない、または一部手作業が発生している場合にはかなり工数の増加が懸念されます。 ぜひ、一部分だけでも、または一元管理でのシステム化など企業様の課題に応じでシステム化を検討してみましょう。 定額減税への対応についてシステムの相談をする セミナーで詳細情報&システム比較情報をゲットする ▶定額減税による年末調整への対応と、電子化による業務効率化解説セミナー 開催日時 2024年9月19日(木)14:00~15:00 開催方法 ZoomでのWebセミナー 参加費用 無料 内容 本セミナーでは、迫る!年末調整での年調減税対応に向け、第1部では社会保険労務士の洞澤先生を特別講師としてにお招きし、定額減税の基本解説、年末調整業務においての変更点と注意点について解説をしていただきます!さらに、第2部ではIT Worldより、年調減税に対応するにあたって活用いただけるシステムを比較しながらご紹介いたします。 >>詳細やお申込みはこちらをクリック<< システムを活用した定額減税への対応3つの方法 定額減税では、先述したように月次減税と、年末調整時の減税の2つの対応が求められますね。本ページでは3つの方法で、定額減税への対応、通常業務の効率化の方法を提案いたします。 ▼人事労務情報をシステムで管理 ▼給与システムと他システムを連携 ▼年末調整業務の電子化をする ▼ 人事労務情報をシステムで管理 入社手続きから退職手続きまでを一貫してシステム化することで、通常業務での情報の管理の電子化により、工数が圧倒的に削減されます。 さらに、閲覧権限を設けることで紙での管理よりも大幅にセキュリティの確保を行うことが可能です。 そして年末調整や、入退社手続きなどで活用する人事情報を探す手間がなくなり、一覧で確認することが可能です。 システムによっては、人事評価やタレントマネジメントなどを同時に行うことができるシステムもございます。―取扱いシステム例- ▼ 給与システムを他システムと連携 すでに給与計算をシステム化されている企業様は、給与管理だけでなく、人事情報の管理のシステム化も検討してみてはいかがでしょうか。 たとえば、人事情報や勤怠情報を連携することで入社、異動時における社員情報の二重登録、月次の給与処理時に勤怠データを二重入力する手間がなくなります。 また、給与情報を人事労務システムと連携することで、退職時の手続きにおける給与の計算、二重入力が不要となります。 タレントマネジメントとの連携では、人事評価や人事データの分析時に詳細かつ正確な給与情報を活用することが可能になります。 ―取扱いシステム例- ▼ 年末調整業務の電子化 定額減税において、所得税の毎月の給与からの控除で控除しきれない分を年末調整で控除しますね。 2024年6月1日以降に入社をされた従業員については、給与天引きでの控除ではなく、年末調整時に提出された配偶者控除申告書や、 扶養控除申告書に基づい控除する必要があります。 「年次減税事務」においては、通年通り業務量が増えるだけでなく、確認や計算がさらに増加することが見込まれます。 そこで、年末調整業務の電子化をお勧めいたします。 年末調整システムの導入により、ヒューマンエラーの削減や、二重入力業務の効率化、修正に係る工数が大幅に削減されるなど、 平均して低めの利用料金にもかかわらず、大幅な業務の効率化の効果を得ることができます。 ご検討の際には、現状利用されている人事労務・給与計算等のシステムとの連携や、従業員の利用のしやすさ、 コストなどを鑑みて検討する必要がありますね。―取扱いシステム例- 定額減税への対応についてシステムの相談をする セミナーで詳細情報&システム比較情報をゲットする ▶定額減税による年末調整への対応と、電子化による業務効率化解説セミナー 開催日時 2024年9月19日(木)14:00~15:00 開催方法 ZoomでのWebセミナー 参加費用 無料 内容 本セミナーでは、迫る!年末調整での年調減税対応に向け、第1部では社会保険労務士の洞澤先生を特別講師としてにお招きし、定額減税の基本解説、年末調整業務においての変更点と注意点について解説をしていただきます!さらに、第2部ではIT Worldより、年調減税に対応するにあたって活用いただけるシステムを比較しながらご紹介いたします。 >>詳細やお申込みはこちらをクリック<< 定額減税への対応についてシステムの相談をする セミナーで詳細情報&システム比較情報をゲットする