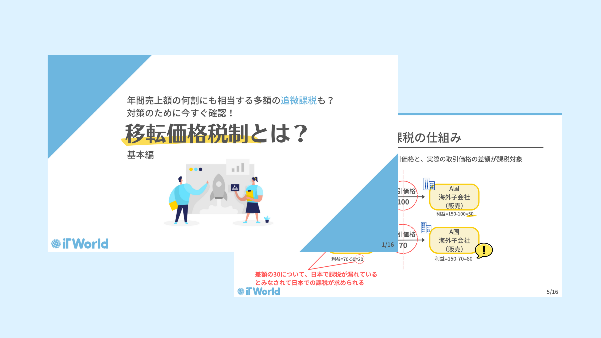

5分でわかる!移転価格税制 Posted on 2023年6月14日 by kondo 公開日:2023年6月14日皆さまこんにちは。本日は、海外拠点をお持ちの企業様が税務調査により、年間売上高の何割にも相当する多額の追微課税を支払う事にもなりうる、【移転価格税制】について、5分で解説いたします。ホワイトペーパーにて、図解でわかりやすい解説も!▶ホワイトペーパーのダウンロードはこちらから 目次▼移転価格税制の概要▼課税の仕組▼対策は? 移転価格税制の概要 移転価格税制はひとことで言うと、「グループ会社間の国際取引価格は、独立した第三者の取引価格と同様にすべしとする税制」であるといえます。すなわち、海外拠点(海外子会社等)との取引価格の操作を通じて、海外に所得を移転されてしまうことで、日本の所得が減るということを防ぎます。取引価格の操作とは、簡単に言えば「独立した第三者ではありえない価格にすること」です。たとえば、日本親会社が仕入れ値50円で仕入れした商品を、海外拠点に販売する場合、取引価格が100円と、70円で異なる際に、海外拠点が消費者に150円で売ると、海外拠点の利益も変わり、二国間の利益配分が変わってきます。その価格操作によって起きる所得移転を防止することが目的です。 課税の仕組み 税務調査によって追微課税の対象となるのは、移転価格税制に従って算定された取引価格と、実際の取引価格の差額が対象です。しかしながら、そうであるべき取引価格、といったものが存在するケースは多くないので、他社の基準価格との比較により算出される価格が、移転価格税制によって算出された適正な取引価格となることが多いです。そして、この差額を日本で課税することが求められますが、海外子会社にて収めた他国への税金が戻ることはありませんので、二重課税をすることとなります。 イラストでわかりやすく解説中▶ホワイトペーパーはこちらからダウンロードが可能ですセミナーにて税理士様ご登壇で解説決定!▶6月20日開催セミナー詳細を確認する 移転価格の否認理由として、海外に所得を移転する糸の有無は、実は否認には関係ありません。すなわち、これまで日本の企業が調査によって否認されてきた事例のうち多くは。【移転価格税制に対する認識不足】や【税務調査についての準備不足】が原因であるといえます。 対策 対策としては4つのステップを踏み、現状の確認から計画建てて運用を変更したり、調査に備えて海外拠点の会計、経理の状況をリアルタイムで管理できる環境を整えたりする必要が出てきます。この対策に関して、IT Worldでは税理士様にご登壇いただきセミナーにて基本から事例、そして対策の方法と実際の対策に活用できるシステムのご紹介を行います。▶6月20日開催税理士登壇のセミナー詳細を確認、または申込をするならこちらから まずはホワイトペーパーにて対策の4つのステップや、移転価格税制についてイラストでさらにわかりやすく理解したい!という方のためにホワイトペーパーのご用意もございます。 ▶ホワイトペーパーはこちらからダウンロードが可能です IT Worldでは引き続き、中小企業の皆様の業務効率化や法対応のための情報を発信してまいります。